public mutual

Ringkasan tentang perkara asas yang selalu kita nak tau pasal pelaburan ni ialah:

1. Pelaburan ni berisiko x?

Mestilah, sebenarnya semua pelaburan berisiko, even kalo korang masuk ASB pun. Jgn korang ingat ASB tu x berisiko cuma risiko pelaburan ASB ditanggung oleh subsidi kerajaan. Sebab tu la pulangan dia juga agak rendah.

2. Adakah pelaburan ini Islamik?

Ya, terdapat dana-dana pelaburan dalam Public Mutual ni yang berbentuk Islamik seperti Public Islamic Ittikal, Public Islamic Select Treasures Fund etc. Jadi anda boleh membuat pilihan sekiranya anda berminat utk melabur dalam pelaburan berbentuk Islamik ni. Untuk kaum2 muslimin, amatlah digalakkan utk melabur dalam dana2 islamik ni. Kalo korang tanye aku..ASB tu actually x brape nak Islamik la kan...uhuk2

3. Macam mana dana2 ni dikatakan Islamik?Adakah hanya dari namanya sahaja?

Oooo..tentulah bukan sekadar nama. Dana2 ni dikatakan islamik kerana kaunter2 pelaburan dimana wang anda dilaburkan telah disenaraikan sebagai kaunter2 yang menjalankan aktiviti2 perniagaan yang halal sahaja. Kalo x percaya anda boleh baca prospectus dana tersebut sebelum anda membuat keputusan utk melabur.

4. Saya xde cash. Gaji saya tiap2 bulan cukup2 makan sahaja.

Tak pe... Kalau pun korang xde cash korang buleh gak wat pelaburan dgn menggunakan wang KWSP akaun 1 anda. So pelaburan akan dibuat melalui wang KWSP anda. Ini sebenarnya bertujuan utk mempelbagaikan pelaburan wang anda. Mencarum di dlm KWSP sbnrnya anda melabur di dlm KWSP, so apa kate dgn wang yg sama (korang terpakse potong gak bln2 kan?) kite pelbagaikan pelaburan wang kite tu dgn melabur di dlm dana2 Public Mutual yg pelbagai tu. Lagipun korang bleh pilih utk melabur dalam dana Islamik. KWSP belum tentu Islamik tau!

5. Tapi saya nk gunakan wang simpanan KWSP saya utk membeli rumah.

Laaa....pelaburan Public Mutual ni menggunakan akaun 1. So dia x effect pun akaun 2 iaitu akaun yang korang bleh kuorkan utk beli umah. Macam yang aku ckp td, tujuan utama kite melabur adalah utk mempelbagaikan pelaburan kite tu. Cthnyer kite ade duit RM 1000, kite masukkan dalam Bank A sebyk RM 300, kite labur dalam DANA B sebyk RM300 dan kite laburkan lagi RM400 kedlm DANA C. So kite ade kebarangkalian utk untung sekiranya DANA B dan C tu untung walaupun jika BANK A tu rugi...haaaahhh...Ok lg satu illustration utk lebih fhm : sekiranya BANK A untung 8%, DANA B untung 15% dan DANA C untung 10% so brape total keuntungan korang dapat compare kalo korang melabur pd BANK A shj?errrrr.....korang fhm x ni?

6. Boleh ke kalo saya nak melabur menggunakan cash?

Boleh le sesgt. Mcm yang aku kate td, selalunya kite ni nampak ASB jek sbg satu pelaburan yang memberikan pulangan yang banyak, tapi sbnrnya dana2 dalam Public Mutual ni boleh memberi pulangan yang berlipat2 kali ganda dr ASB pluss...dana ni Islamik. Ok baca petikan kt bwh ni...ni aku amik dari berita tentang beberapa dana Islamik Public Mutual yang baru depa declare distribution iaitu 30 April 2010 yg lalu :

"Meanwhile, Public Islamic Dividend Fund and Public Islamic Asia Dividend Fund have generated one-year returns of 34.43% and 35.27% respectively for the same period. Public Islamic Dividend Fund is open for EPF Members Investment Scheme. "

Hahhh...korang nampak tu brape peratus dividend or kenaikkan dia? 34.4% utk Public Islamic Dividend Fund dan 35.27% utk Public Islamic Asia Dividend Fund! Byk kan? tu utk sethn ye....compare le dgn ASB yg cume bg kite dlm 8-9% jek sethn!

7. Minimum pelaburan brape ringgit?

Good question! Minimum pelaburan x kira lah melalui KWSP or cash ialah sebyk RM1000 shj. Lagi satu kite x bleh invest semua wang dlm account 1 KWSP tu!Marah le KWSP kalo semua org kuorkan duit dr dia n invest ke dlm Public Mutual...Korang kene igt, kerajaan pinjam duit kite yg dlm KWSP tu utk dilaburkan dan dibuat pembangunan negara...so kite cume bleh kuorkan 20% drpd baki yang melebihi Simpanan Asas yang diperlukan dlm Akaun 1.

8. Baki melebihi Simpanan Asas dlm akaun 1 tu mcm mn?

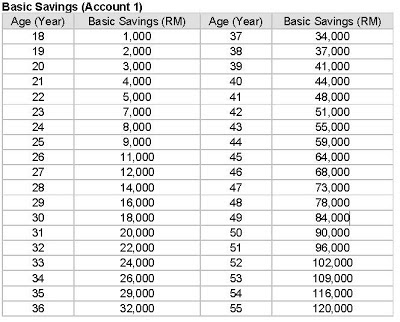

Ok kat sini aku senaraikan brape simpanan asas mengikut umur:

so kalo nk melabur korang kene ade lebih 20% dr yg atas tu plus 20% tu mestilah sekurang-kurangnya RM1000..errr....fhm x? Cthnyer aku laaaa:

Umur aku : 33 thn huhuhu..tuo dah

Simpanan Asas mesti ada : RM 24000

Tapi skang dlm KWSP akaun 1 aku ade : RM 70000

So aku bleh melabur : (RM70000 - RM 24000) x 20% = RM9200

(tu maksimum tp kalo aku nk melabur rm1000 jek pun bleh)

9. Macam mn saya nak melabur? Melalui siapa?

Melabur kene lah melalui consultant atau kite panggil dia UTC (Unit Trust Consultant) bkn agent yek!

Ok kt sini aku senaraikan ciri2 consultant yg korang perlu cari:

i. Pandai menilai dana-dana yang berkualiti dan berpontensi memberikan keuntungan

ii. Boleh dipercayai dan boleh menjawab persoalan-persoalan berkenaan dengan dana2

iii. Berpandangan jauh untuk membantu org lain menjana pendapatan pasif *

iv. Mampu memberikan perkhidmatan after sales yang baik

1. Pelaburan ni berisiko x?

Mestilah, sebenarnya semua pelaburan berisiko, even kalo korang masuk ASB pun. Jgn korang ingat ASB tu x berisiko cuma risiko pelaburan ASB ditanggung oleh subsidi kerajaan. Sebab tu la pulangan dia juga agak rendah.

2. Adakah pelaburan ini Islamik?

Ya, terdapat dana-dana pelaburan dalam Public Mutual ni yang berbentuk Islamik seperti Public Islamic Ittikal, Public Islamic Select Treasures Fund etc. Jadi anda boleh membuat pilihan sekiranya anda berminat utk melabur dalam pelaburan berbentuk Islamik ni. Untuk kaum2 muslimin, amatlah digalakkan utk melabur dalam dana2 islamik ni. Kalo korang tanye aku..ASB tu actually x brape nak Islamik la kan...uhuk2

3. Macam mana dana2 ni dikatakan Islamik?Adakah hanya dari namanya sahaja?

Oooo..tentulah bukan sekadar nama. Dana2 ni dikatakan islamik kerana kaunter2 pelaburan dimana wang anda dilaburkan telah disenaraikan sebagai kaunter2 yang menjalankan aktiviti2 perniagaan yang halal sahaja. Kalo x percaya anda boleh baca prospectus dana tersebut sebelum anda membuat keputusan utk melabur.

4. Saya xde cash. Gaji saya tiap2 bulan cukup2 makan sahaja.

Tak pe... Kalau pun korang xde cash korang buleh gak wat pelaburan dgn menggunakan wang KWSP akaun 1 anda. So pelaburan akan dibuat melalui wang KWSP anda. Ini sebenarnya bertujuan utk mempelbagaikan pelaburan wang anda. Mencarum di dlm KWSP sbnrnya anda melabur di dlm KWSP, so apa kate dgn wang yg sama (korang terpakse potong gak bln2 kan?) kite pelbagaikan pelaburan wang kite tu dgn melabur di dlm dana2 Public Mutual yg pelbagai tu. Lagipun korang bleh pilih utk melabur dalam dana Islamik. KWSP belum tentu Islamik tau!

5. Tapi saya nk gunakan wang simpanan KWSP saya utk membeli rumah.

Laaa....pelaburan Public Mutual ni menggunakan akaun 1. So dia x effect pun akaun 2 iaitu akaun yang korang bleh kuorkan utk beli umah. Macam yang aku ckp td, tujuan utama kite melabur adalah utk mempelbagaikan pelaburan kite tu. Cthnyer kite ade duit RM 1000, kite masukkan dalam Bank A sebyk RM 300, kite labur dalam DANA B sebyk RM300 dan kite laburkan lagi RM400 kedlm DANA C. So kite ade kebarangkalian utk untung sekiranya DANA B dan C tu untung walaupun jika BANK A tu rugi...haaaahhh...Ok lg satu illustration utk lebih fhm : sekiranya BANK A untung 8%, DANA B untung 15% dan DANA C untung 10% so brape total keuntungan korang dapat compare kalo korang melabur pd BANK A shj?errrrr.....korang fhm x ni?

6. Boleh ke kalo saya nak melabur menggunakan cash?

Boleh le sesgt. Mcm yang aku kate td, selalunya kite ni nampak ASB jek sbg satu pelaburan yang memberikan pulangan yang banyak, tapi sbnrnya dana2 dalam Public Mutual ni boleh memberi pulangan yang berlipat2 kali ganda dr ASB pluss...dana ni Islamik. Ok baca petikan kt bwh ni...ni aku amik dari berita tentang beberapa dana Islamik Public Mutual yang baru depa declare distribution iaitu 30 April 2010 yg lalu :

"Meanwhile, Public Islamic Dividend Fund and Public Islamic Asia Dividend Fund have generated one-year returns of 34.43% and 35.27% respectively for the same period. Public Islamic Dividend Fund is open for EPF Members Investment Scheme. "

Hahhh...korang nampak tu brape peratus dividend or kenaikkan dia? 34.4% utk Public Islamic Dividend Fund dan 35.27% utk Public Islamic Asia Dividend Fund! Byk kan? tu utk sethn ye....compare le dgn ASB yg cume bg kite dlm 8-9% jek sethn!

7. Minimum pelaburan brape ringgit?

Good question! Minimum pelaburan x kira lah melalui KWSP or cash ialah sebyk RM1000 shj. Lagi satu kite x bleh invest semua wang dlm account 1 KWSP tu!Marah le KWSP kalo semua org kuorkan duit dr dia n invest ke dlm Public Mutual...Korang kene igt, kerajaan pinjam duit kite yg dlm KWSP tu utk dilaburkan dan dibuat pembangunan negara...so kite cume bleh kuorkan 20% drpd baki yang melebihi Simpanan Asas yang diperlukan dlm Akaun 1.

8. Baki melebihi Simpanan Asas dlm akaun 1 tu mcm mn?

Ok kat sini aku senaraikan brape simpanan asas mengikut umur:

so kalo nk melabur korang kene ade lebih 20% dr yg atas tu plus 20% tu mestilah sekurang-kurangnya RM1000..errr....fhm x? Cthnyer aku laaaa:

Umur aku : 33 thn huhuhu..tuo dah

Simpanan Asas mesti ada : RM 24000

Tapi skang dlm KWSP akaun 1 aku ade : RM 70000

So aku bleh melabur : (RM70000 - RM 24000) x 20% = RM9200

(tu maksimum tp kalo aku nk melabur rm1000 jek pun bleh)

9. Macam mn saya nak melabur? Melalui siapa?

Melabur kene lah melalui consultant atau kite panggil dia UTC (Unit Trust Consultant) bkn agent yek!

Ok kt sini aku senaraikan ciri2 consultant yg korang perlu cari:

i. Pandai menilai dana-dana yang berkualiti dan berpontensi memberikan keuntungan

ii. Boleh dipercayai dan boleh menjawab persoalan-persoalan berkenaan dengan dana2

iii. Berpandangan jauh untuk membantu org lain menjana pendapatan pasif *

iv. Mampu memberikan perkhidmatan after sales yang baik

Comments

Post a Comment